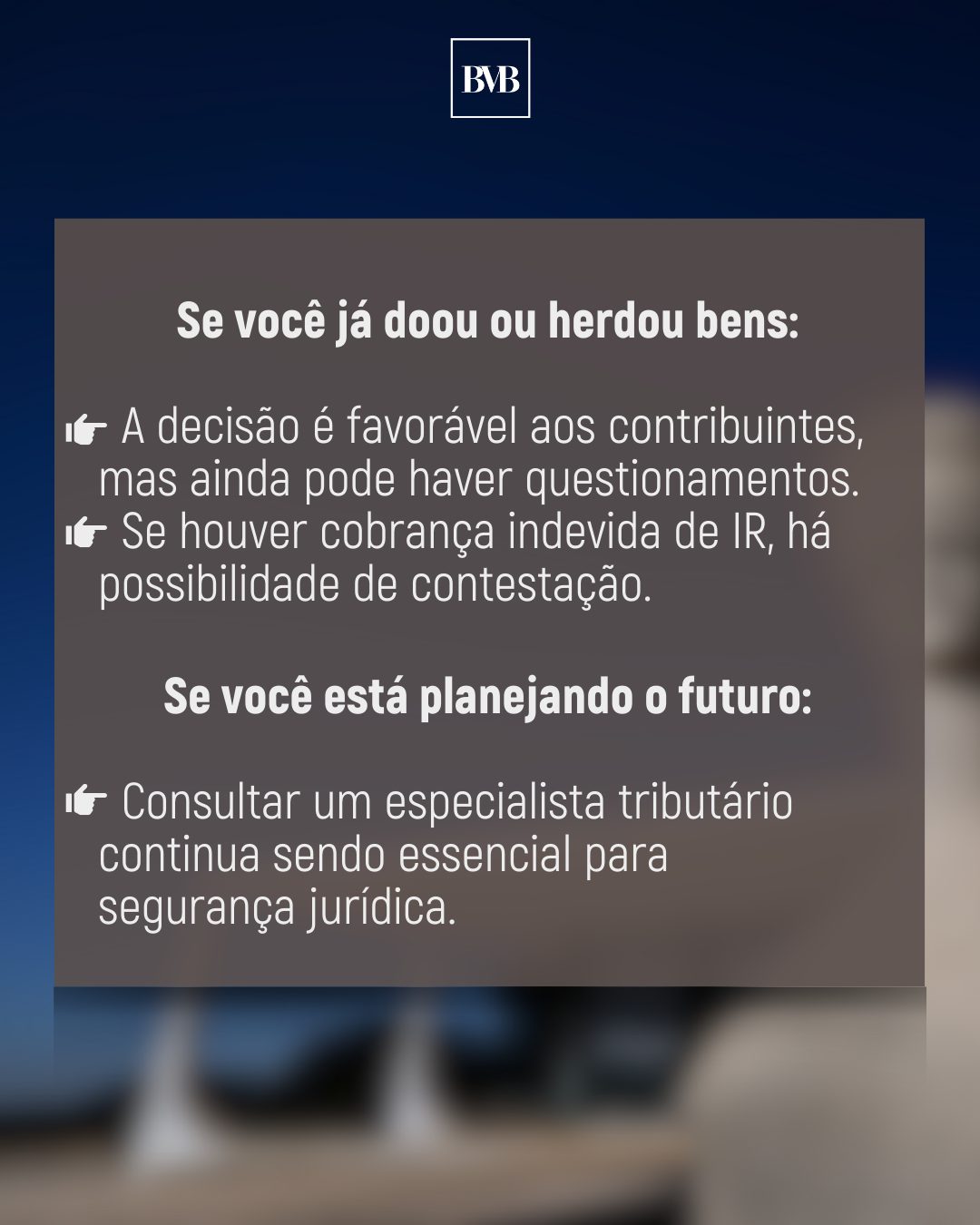

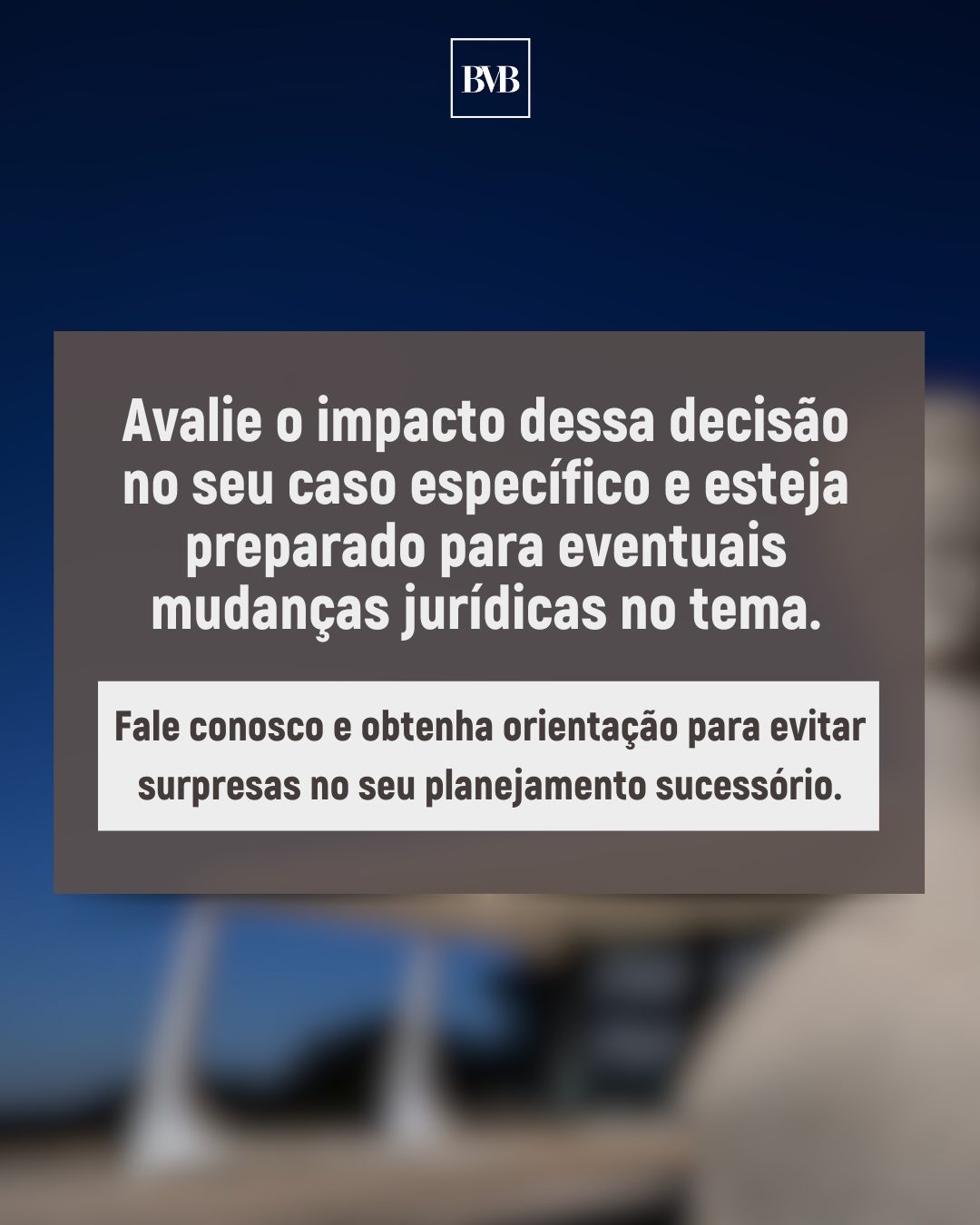

Uma decisão do Supremo Tribunal Federal trouxe um novo panorama para quem realiza doações ou planeja a sucessão patrimonial. A Primeira Turma do STF rejeitou a cobrança do Imposto de Renda (IR) sobre a transmissão de bens por doação ou adiantamento de herança, afastando a tese de acréscimo patrimonial sobre esses valores. Mas o tema ainda pode ser levado ao Plenário. O que isso significa na prática? Acompanhe nosso resumo neste carrossel.